Ce ar trebui sa stii cu privire la Evaluarea pentru impozitare a cladirilor in 2019

Impozitarea cladirilor detinute de persoane juridice

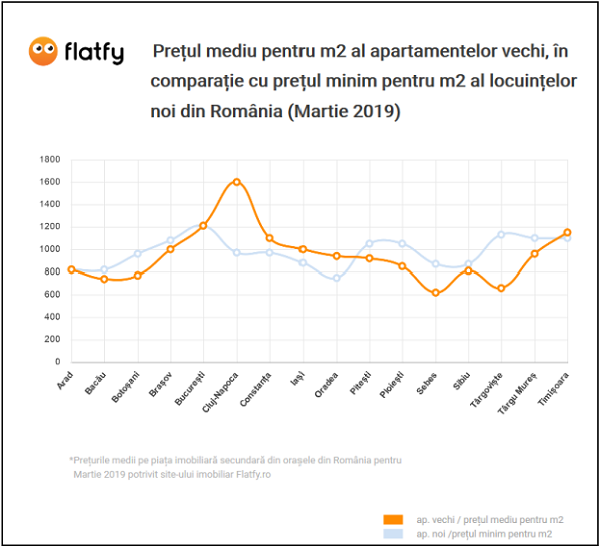

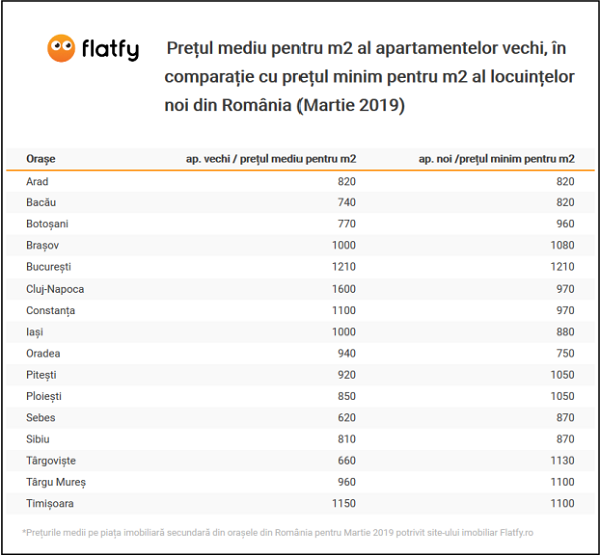

In acest articol vom pune accentul pe impozitul pe cladiri ce este datorat de persoanele juridice, avand in vedere ca sistemul de impozitare aplicat proprietatilor a fost modificat major din ianuarie 2016, iar acest impozit se calculeaza in functie de destinatia imobilului. Imobile pot fi gasite pe site-ul Flatfy . De asemenea, puteti vedea preturile unui metru patrat din apartamentele vechi si noi ale oraselor mari din Romania.

*Comparatia este facuta folosind cifrele din luna martie 2019

In cazul persoanelor juridice, acestea au datoria de a depune un raport de evaluare realizat de un evaluator autorizat si care are scopul de a stabili valoarea impozabila a cladirilor si nu cea de piata sau cea justa.

Conform Codului Fiscal, fiecare persoana juridica care a realizat si depus acest raport de evaluare la inceputul anului 2016 trebuie sa depuna un raport de evaluare actualizat la inceputul anului 2019 deoarece, daca nu fac acest lucru, ar trebui sa plateasca un impozit crescut la 5%.

In Codul Fiscal se prevede faptul ca valoarea de impozitare ar trebui actualizata o data la 3 ani de persoanele juridice.

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Cartea verde a Contabilitatii 2026

Manual de politici contabile - Stick USB

Potrivit standardelor de evaluare in vigoare, toate rapoartele de evaloare necesita recipisa BIF– respectiv dovada inregistrarii acestora in baza de date fiscale a autoritatii ce are rolul de a gestiona activitatea, cat si profesia de evaluator (ANEVAR).

Aspecte semnificative in Evaluarea pentru impozitare a cladirilor ce sunt detinute de persoane juridice in anul 2019

• Valoarea impozabila a cladirilor ce apartine persoanelor juridice va fi rezultatul unui raport de evaluare, care trebuie sa fie realizat numai de catre evaluatori autorizati si inregistrati in Tabloul Oficial (anevar.ro) care trebuie sa utilizeze parafa valabila 2019.

• Evaluatorii autorizati au obligatia de a inregistra rapoartele de evaluare in BIF, recipisa BIF fiind pusa de catre evaluator la dispozitia beneficiarului impreuna cu raportul de evaluare. Acestea urmeaza sa fie depuse la UAT pentru a fi stabilit impozitul pe anul 2019.

• In cazul persoanelor juridice, rezultatele acestei evaluari nu se inregistreaza in situatiile financiare.

• Termenul limita de depunere de catre contribuabili, adica persoanele juridice, a rapoartelor de evaluare este stabilit pana la prima transa a impozitului ce are loc pe 31 martie 2019.

• Data la care se realizeaza evaluarea este 31 decembrie 2018, iar rapoartele de evaluare trebuie sa fie realizate intre 1 ianuarie si 31 martie 2019. De asemenea, rapoartele de evaluare trebuie efectuate conform Standarului GEV 500 – Determinarea Valorii impozabile a cladirilor.

• Se emite cate un raport de evaluare pentru fiecare UAT indiferent de numarul de cladiri aflate in proprietatea contribuabilului

"Potrivit art 461 din codul fiscal (2) In cazul dobandirii sau construirii unei cladiri in cursul anului, proprietarul acesteia are obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de competenta se afla cladirea, in termen de 30 de zile de la data dobandirii si datoreaza impozit pe cladiri incepand cu data de 1 ianuarie a anului urmator."

Daca vrei sa vezi mai multe ansabluri rezidentiale si detalii despre stadiul in care acestea se afla, dezvoltatorul care le construieste si alte detalii tehnice, intra pe pagina cu ansambluri rezidentiale Flatfy.

ACTE NECESARE EVALUARII PENTRU IMPOZITARE

Pentru realizarea raportului de evaluare avem nevoie de copii la urmatoarele documente:

• act de proprietate;

• releveu cadastral, plan de arhitectura sau schita constructiei;

• certificat de inregistrare la Registrul Comertului (CUI) pentru persoane juridice.

• contract de inchiriere sau comodat daca spatiul este ocupat de chirias;

In plus, daca exista, se pot solicita si urmatoarele documente (copii):

- incheiere de intabulare;

- extras de Carte Funciara;

- autorizatie de construire;

- proces verbal de receptie la terminarea lucrarilor.

• In termen de maximum 24 ore de la primirea comenzii, se va realiza inspectia proprietatii, iar in termen de maximum 72 ore de la momentul inspectiei si primirea actelor necesare evaluarii, raportul de evaluare urmand sa fie clientului sau destinatarului raportului de evaluare.

PREZENTARE EVALUATOR

• Expert Evaluator autorizat – Dragoi Emilia-Maria.

• Evaluator EPI ( evaluarea proprietatilor imobiliare ), in baza Certificatului de absolvire nr. 7418 / 15.06.2009 eliberat de ANEVAR, legitimatie nr. 12240, membru titular ANEVAR din 2012.

• Asigurare profesionala de raspundere civila nr.21924 emisa de Allianz-Tiriac Asigurari SA – valabil 2018

• absolventa 2015 a cursului de calificare in profesia "Agent imobiliar”, cod COR 3413.3.1, autorizat de Ministerului Educatiei, Cercetarii, Tineretului si Sportului;

• absolventa 2009 a cursului de calificare in profesia "Administrator imobile - property manager”, cod COR 5121.2.3, autorizat de Ministerului Educatiei, Cercetarii, Tineretului si Sportului;

• Studii universitare: Universitatea “Vasile Alecsandri” – Facultatea de Stiinte Economice Bacau- specializarea Marketing – promotie 2004.